https://www.neytendastofa.is/neytendur/ ... i-lantaka/

https://www.neytendastofa.is/neytendur/ ... -neytenda/

Ef þeir gjaldfella lánið þá þarft þú ekki að greiða uppgreiðslugjaldið.

Ef þú breytir skráningu hússins frá því að vera íbúðahúsnæði yfir í að vera atvinnuhúsnæði, er þá líklegt að þeir gjaldfelli lánið?

Tvær spurningar varðandi endurfjármögnun íbúðaláns

-

GuðjónR

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Gjaldfelling á við lán eftir 2013, mitt er síðan 2007.rapport skrifaði:https://www.neytendastofa.is/neytendur/ ... i-lantaka/

https://www.neytendastofa.is/neytendur/ ... -neytenda/

Ef þeir gjaldfella lánið þá þarft þú ekki að greiða uppgreiðslugjaldið.

Ef þú breytir skráningu hússins frá því að vera íbúðahúsnæði yfir í að vera atvinnuhúsnæði, er þá líklegt að þeir gjaldfelli lánið?

Það er bara eitt sem ég finn sem er "loðið", en eflaust einhver búinn að láta reyna á það en samvkæmt öðrum linknunm sem þú sendir þá:

Ég fann lánaumsóknina frá þessum tíma en hún lítur svona út, en erekki með afrit af samningnum sjálfum. En hér segir;Ef neytandi ætlar að endurgreiða lánið sitt fyrir áætlaðan tíma þarf hann því fyrst að skoða hvenær lánið var tekið og hvaða reglur voru í gildi þá. Í öllum tilvikum þarf að koma skýrt fram í lánssamningi að neytandinn þurfi að greiða uppgreiðslugjald og hversu hátt það gjald er.

Án heimildar til uppgreiðslu eða aukaafborgana, nema gegn sérstakri þóknun skv. gjaldskrá lánveitanda.

- Viðhengi

-

- 2019-12-08 20.35.03.jpeg (76.31 KiB) Skoðað 3050 sinnum

-

rapport

rapport

- Kóngur

- Póstar: 5917

- Skráði sig: Mán 27. Apr 2009 13:07

- Staðsetning: Reykjavík

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Engin spurning að biðja um að fá afrit af undirrituðum lánasamningi og þaullesa hann yfir.

Speuning líka að fara yfir hvernig láninu var þinglýst, fa áfrit af því frá Sýslumanni.

Speuning líka að fara yfir hvernig láninu var þinglýst, fa áfrit af því frá Sýslumanni.

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

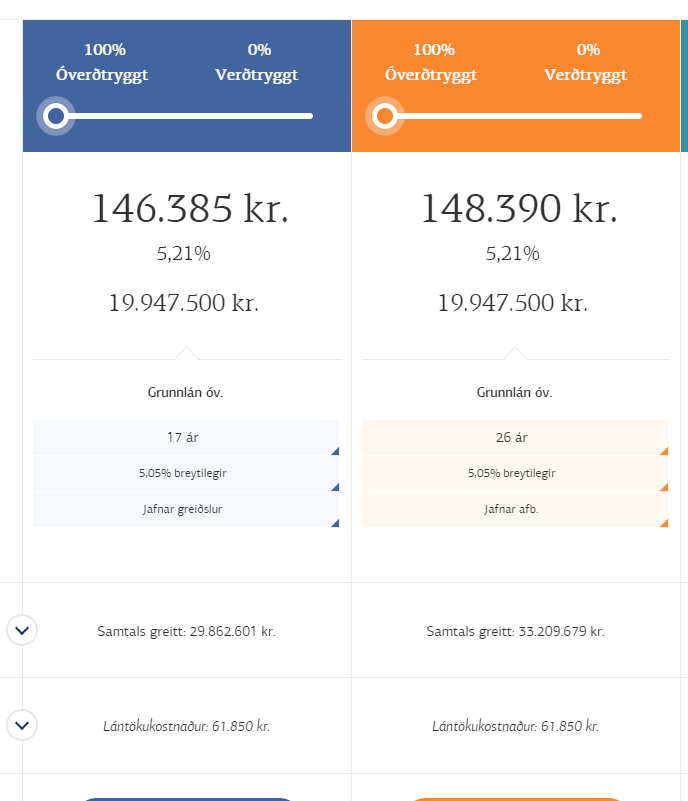

Þetta gekk hratt fyrir sig, fór í greiðslumat í gærmorgun og það tók 5 mínútur, nokkrum tímum síðar var búið að samþykkja allt saman, svo í morgun fór ég og skrifaði undir pappírana og í þinglýsingu til Sýslumanns, má svo sækja skjölin í næstu viku og lánið verður afgreitt fyrir jól. 5.05% óverðtryggðir breytilegir vextir. Hlakka til að sjá höfuðstólinn lækka um hver mánaðarmót.

-

DoofuZ

DoofuZ

- 1+1=10

- Póstar: 1103

- Skráði sig: Lau 30. Okt 2004 16:02

- Staðsetning: Rivertown

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Til hamingju með endurfjármögnunina Guðjón!  Sjálfur er ég að spá í endurfjármögnun og hef lært mikið á því að lesa þennan þráð en það er eitt sem ég er ekki alveg að fatta svo ég ætla að fá að "stela" þræðinum aðeins

Sjálfur er ég að spá í endurfjármögnun og hef lært mikið á því að lesa þennan þráð en það er eitt sem ég er ekki alveg að fatta svo ég ætla að fá að "stela" þræðinum aðeins

Ég er með 3 lán á íbúðinni, öll verðtryggð, eitt með 4.90% vexti og hin tvö með 5.10%, og svo er ekkert þeirra með uppgreiðsluákvæði. Samkvæmt því sem Aurbjörg.is segir mér þá get ég sparað einhverjar milljónir á endurfjármögnun og jafnvel minnkað greiðslubyrðina eitthvað líka svo það er alveg klárt mál að ég mun fara í endurfjármögnun en Aurbjörg.is segir mér líka hver heildargreiðsla lánanna minna er þegar ég set þau í reiknivélina og ég er ekki alveg að skilja hvernig þeir fá niðurstöðuna þar út.

Sem dæmi þá eru eftirstöðvar eins lánsins 3.915.864 kr., tímabil eftir er 19 ár og 9 mánuðir, uppgreiðslukostnaður 0 kr., vextir 5.10% og greiðslugjald 140 kr. en út úr því kemur að heildargreiðslan sé 8.564.168 kr. Hvernig er það reiknað út?

Ég er með 3 lán á íbúðinni, öll verðtryggð, eitt með 4.90% vexti og hin tvö með 5.10%, og svo er ekkert þeirra með uppgreiðsluákvæði. Samkvæmt því sem Aurbjörg.is segir mér þá get ég sparað einhverjar milljónir á endurfjármögnun og jafnvel minnkað greiðslubyrðina eitthvað líka svo það er alveg klárt mál að ég mun fara í endurfjármögnun en Aurbjörg.is segir mér líka hver heildargreiðsla lánanna minna er þegar ég set þau í reiknivélina og ég er ekki alveg að skilja hvernig þeir fá niðurstöðuna þar út.

Sem dæmi þá eru eftirstöðvar eins lánsins 3.915.864 kr., tímabil eftir er 19 ár og 9 mánuðir, uppgreiðslukostnaður 0 kr., vextir 5.10% og greiðslugjald 140 kr. en út úr því kemur að heildargreiðslan sé 8.564.168 kr. Hvernig er það reiknað út?

Gigabyte GA-MA790FXT-UD5P, AMD Phenom II X4 955 @3.2Ghz, 2 x 4gb Corsair Vengeance DDR3 @1600mhz LP, EVGA Geforce GTX 760, Seagate Barracuda 500gb, 20x Sony DVDRW, TT Big Typhoon og 700W Tagan BZ allt í Cooler Master Stacker kassa með 55" Philips HDTV :]

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Ekkert mál, um að gera að ræða þetta.DoofuZ skrifaði:Til hamingju með endurfjármögnunina Guðjón!

Ég er með 3 lán á íbúðinni, öll verðtryggð, eitt með 4.90% vexti og hin tvö með 5.10%, og svo er ekkert þeirra með uppgreiðsluákvæði. Samkvæmt því sem Aurbjörg.is segir mér þá get ég sparað einhverjar milljónir á endurfjármögnun og jafnvel minnkað greiðslubyrðina eitthvað líka svo það er alveg klárt mál að ég mun fara í endurfjármögnun en Aurbjörg.is segir mér líka hver heildargreiðsla lánanna minna er þegar ég set þau í reiknivélina og ég er ekki alveg að skilja hvernig þeir fá niðurstöðuna þar út.

Sem dæmi þá eru eftirstöðvar eins lánsins 3.915.864 kr., tímabil eftir er 19 ár og 9 mánuðir, uppgreiðslukostnaður 0 kr., vextir 5.10% og greiðslugjald 140 kr. en út úr því kemur að heildargreiðslan sé 8.564.168 kr. Hvernig er það reiknað út?

Ef þú stenst greiðslumat þá er no-brainer að endurfjármagna þetta allt saman, helst í einu láni.

Ég er að taka lán með breytilegum óverðtryggðum 5.05% vöxtum hjá Landsbankanum og þú myndir græða á því líka.

Verðtryggð lán yfir langt tímabil hækka, mitt lán til dæmis var 18m þegar ég tók það 2007, þrátt fyrir að vera búinn að borga þá upphæð rúmlega til baka þá skulda ég ennþá 24.4m með öllu. Ef ég hefði verið með 5.05% óverðtryggða vexti og borgað jafnmikið (plús 3.057k í leiðréttingu) þá væri ég líklega skuldlaus í dag. Verðbæturnar leggjast ofan á í hverjum mánuði þannig að í næsta mánuði ertu að borga verðbætur og vexti af verðbótum og vöxtum fyrri mánaða.

Sjóboltaáhrif, ef þú tekur einhverja upphæð, skiptir ekki máli hvaða, getur kallað hana X og margfaldar með 7% stuðli í 10 ár þá færðu tvöföldun á X.

Dæmi 1000x1.07 í 10 veldi = 1968 eða nánast tvöföldun.

Sama dæmi 7% / 12 = 0.58% á mánuði, ~ 1000x0,00583 í veldinu 120 = 2010.

Og þegar þú ert með lán með 5% vöxum og verðbólga rokkar frá 3-5% þá ertu nánast með húsið á yfirdrætti.

Ekki að ástæðulausu að það er kallað eitraður kokteill.

Hver er heildarskuldin þín í dag, þ.e. þessi þrjú lán samanlögð?

-

DoofuZ

- 1+1=10

- Póstar: 1103

- Skráði sig: Lau 30. Okt 2004 16:02

- Staðsetning: Rivertown

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Heildarskuld í dag er 3.906.320 (5.10% vextir) + 7.024.451 (5.10%) + 1.180.148 (4.90%) = 12.110.919 kr. Ég keypti íbúðina 2011 á 13.9 mkr., átti bara 3 mkr. svo ég þurfti að taka aukalán hjá ÍLS uppá 1 mkr. Upphaflega voru lánin sem fylgdu íbúðinni samtals um 10 mkr. en eru um 10.9 mkr. í dag. Gleymdi svo að nefna það að öll lánin eru jafngreiðslulán.GuðjónR skrifaði:Hver er heildarskuldin þín í dag, þ.e. þessi þrjú lán samanlögð?

Hvernig get ég reiknað út hvað ég á eftir að borga samtals ef ég held áfram með þessi lán? Langar að vita hvernig Aurbjörg.is reiknar það út

Gigabyte GA-MA790FXT-UD5P, AMD Phenom II X4 955 @3.2Ghz, 2 x 4gb Corsair Vengeance DDR3 @1600mhz LP, EVGA Geforce GTX 760, Seagate Barracuda 500gb, 20x Sony DVDRW, TT Big Typhoon og 700W Tagan BZ allt í Cooler Master Stacker kassa með 55" Philips HDTV :]

-

depill

depill

- Stjórnandi

- Póstar: 1478

- Skráði sig: Mán 04. Júl 2005 17:09

- Staðsetning: Reykjavík, Iceland

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Ég stend í svipuðum pælingum nema bara með nýlán ( enn í öðru landi ). Ég myndi samt hugsa aðeins um breytilega vexti og fastavexti. Landsbankinn er með 5,55% 60 mánaða vexti ( 5 ár ) eða 5,05% breytilega vexti. Óþæginlega við breytilega vexti er að maður veit ekkert hvernig heimurinn lítur út eftir 10 ár ( þótt þetta peningaflóð í heiminum í dag, lætur mann halda að vexti haldist lágir ).

Ég er í þeim pælingum í dag hvort ég taki 0,70% fasta vexti í 10 ár eða hvort ég taki 1,16% fasta vexti í 15 ár, þetta er allt veðmál um hvernig maður heldur að veröldin er eftir þessi X ár. Fyrir flest öll okkar skiptir mestu máli að vera með bara fyrirsjáanleg útgjöld ( eða allavega mig ) þess vegna er ég svona að hallast meira í hærri vextina frekar en lægri vextina þannig ég eigi bara 15 ár eftir ( 30 ára lán ) þegar ég er búinn með þetta "fast" vaxtastig ( maður endurfjármagnar eftir fastvaxta tímabil ).

Ég er í þeim pælingum í dag hvort ég taki 0,70% fasta vexti í 10 ár eða hvort ég taki 1,16% fasta vexti í 15 ár, þetta er allt veðmál um hvernig maður heldur að veröldin er eftir þessi X ár. Fyrir flest öll okkar skiptir mestu máli að vera með bara fyrirsjáanleg útgjöld ( eða allavega mig ) þess vegna er ég svona að hallast meira í hærri vextina frekar en lægri vextina þannig ég eigi bara 15 ár eftir ( 30 ára lán ) þegar ég er búinn með þetta "fast" vaxtastig ( maður endurfjármagnar eftir fastvaxta tímabil ).

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Það er útilokað að reikna það út því engin veit verðbólguna á morgun.DoofuZ skrifaði:Heildarskuld í dag er 3.906.320 (5.10% vextir) + 7.024.451 (5.10%) + 1.180.148 (4.90%) = 12.110.919 kr. Ég keypti íbúðina 2011 á 13.9 mkr., átti bara 3 mkr. svo ég þurfti að taka aukalán hjá ÍLS uppá 1 mkr. Upphaflega voru lánin sem fylgdu íbúðinni samtals um 10 mkr. en eru um 10.9 mkr. í dag. Gleymdi svo að nefna það að öll lánin eru jafngreiðslulán.GuðjónR skrifaði:Hver er heildarskuldin þín í dag, þ.e. þessi þrjú lán samanlögð?

Hvernig get ég reiknað út hvað ég á eftir að borga samtals ef ég held áfram með þessi lán? Langar að vita hvernig Aurbjörg.is reiknar það út

Ef það verður uppskerubrestur á hrísgrjónum í Vietnam þá hækkar lánið þitt, ef bensínverð hækkar þá hækkar lánið þitt.

Best fyrir þig væri að taka eitt lán með óverðtryggðum vöxtum og borga þetta upp, gætir haft það jafngreiðslulán til 40 ára og verið með 60k á mánuði í afborganir og borgað svo aukalega inn á höfuðstól mánaðarlega. Það myndi ég gera í þínum sporum.

Vá þvílíkt lúxusvandamál, ég hugsa að ég tæki 0.70% fasta í 10 ár ef ég væri í þínum sporum.depill skrifaði:Ég stend í svipuðum pælingum nema bara með nýlán ( enn í öðru landi ). Ég myndi samt hugsa aðeins um breytilega vexti og fastavexti. Landsbankinn er með 5,55% 60 mánaða vexti ( 5 ár ) eða 5,05% breytilega vexti. Óþæginlega við breytilega vexti er að maður veit ekkert hvernig heimurinn lítur út eftir 10 ár ( þótt þetta peningaflóð í heiminum í dag, lætur mann halda að vexti haldist lágir ).

Ég er í þeim pælingum í dag hvort ég taki 0,70% fasta vexti í 10 ár eða hvort ég taki 1,16% fasta vexti í 15 ár, þetta er allt veðmál um hvernig maður heldur að veröldin er eftir þessi X ár. Fyrir flest öll okkar skiptir mestu máli að vera með bara fyrirsjáanleg útgjöld ( eða allavega mig ) þess vegna er ég svona að hallast meira í hærri vextina frekar en lægri vextina þannig ég eigi bara 15 ár eftir ( 30 ára lán ) þegar ég er búinn með þetta "fast" vaxtastig ( maður endurfjármagnar eftir fastvaxta tímabil ).

Ég ákvað að taka sénsinn á 5.05% breytilegum, tvær ástæður, hef á tilfinningunni að vextir eigi frekar eftir að lækka en hækka næstu 3 árin og 5.35% er með uppgreiðslugjald. Ef vextir yrðu óbreyttir næstu þrjú ár og mér dytti í hug að endurfjármagna þá, þá væri kostnaðurinn 230k í uppgreiðslugjald og 216k í vaxtamun.

Ef ég fengi þín vaxtakjör þá væru ársvextirnir 168.000 í stað 1.212.000 munar ekki nema 87.000 á mánuði

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

In da house ...

- Viðhengi

-

- lán.jpg (94.77 KiB) Skoðað 2654 sinnum

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Til hamingju! Frábært að hafa náð að klára þetta á svona stuttum tíma.

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Takk fyrir það, starfsfólkið í Landsbankanum stóð sig vel og kláraði þetta fyrir mig á mettíma.dori skrifaði:Til hamingju! Frábært að hafa náð að klára þetta á svona stuttum tíma.

Þungu fargi af mér létt að vera laus við verðtrygginguna, þrátt fyrir að hafa aukið skuldastöðuna aðeins, en vaxtamunurinn borgar það niður næstu 2-3 árin. Eina eftirsjáin er að hafa ekki drifið í þessu fyrr, en betra seint en aldrei.

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

smá forvitni...

hver er mánaðargreiðslan ?

af hverju 40 ár ?

KK

Binni

hver er mánaðargreiðslan ?

af hverju 40 ár ?

KK

Binni

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

40 ár er eitthvað sem skiptir ekki máli og í raun bara til að greiðslumat virki.Binninn skrifaði:smá forvitni...

hver er mánaðargreiðslan ?

af hverju 40 ár ?

KK

Binni

5.05% vextir þýðir að vaxtagreiðsla er um 105k á mánuði, og allt umfram það lækkar lánið.

Tæknilega er greiðslubyrgðin í kringum 120k en ég ætla að borga 200k sem þýðir að lánið verður horfið innan 20 ára miðað við þær forsendur.

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Takk Guðjón,

jafnar afborganir ?

jafnar afborganir ?

-

rapport

- Kóngur

- Póstar: 5917

- Skráði sig: Mán 27. Apr 2009 13:07

- Staðsetning: Reykjavík

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Í raun þá ætti að reikna þessi uppgreiðsluákvæði inn í heildarskuldina inn í skattframtalið á hverju ári. Maður getur ímyndað sér að nokkrar milljónir til eða frá geti skipt fólk miklu máli upp á t.d. vaxtabætur eða rétt á að fá aðstoð í félagslega kerfinu o.þ.h.

Finnst svo margt virkilega rangt við þetta. Getur verið að þetta sé gert svona því tekjur af "uppgreiðsluákvæðum" reiknast öðruvísi inn í bókhaldið hjá fjármálafyrirtækjunum?

Finnst svo margt virkilega rangt við þetta. Getur verið að þetta sé gert svona því tekjur af "uppgreiðsluákvæðum" reiknast öðruvísi inn í bókhaldið hjá fjármálafyrirtækjunum?

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Tók jafngreiðslu þar sem jafnborgun er þyngri í greiðslumati, en það kemur út á eitt því ég kem til með að greiða reglulega inn á höfuðstólinn.Binninn skrifaði:Takk Guðjón,

jafnar afborganir ?

Ef þú tekur jafngreiðslur þá hefurðu líka smá "buffer", ert ekki alltaf í toppi greiðslugetu. Ef þú hinsvegar ert með háar tekjur og sérð fram á það í framtíðinni og nennir ekki að spá í innborganir þá myndi ég taka jafnar afborganir, þú ert þá alltaf að borga sama inn á höfuðstólinn en vextirnir lækka eftir því sem höfuðstóllinn lækkar.

Þetta ætti að vera ólöglegt með öllu. punktur.rapport skrifaði:Í raun þá ætti að reikna þessi uppgreiðsluákvæði inn í heildarskuldina inn í skattframtalið á hverju ári. Maður getur ímyndað sér að nokkrar milljónir til eða frá geti skipt fólk miklu máli upp á t.d. vaxtabætur eða rétt á að fá aðstoð í félagslega kerfinu o.þ.h.

Finnst svo margt virkilega rangt við þetta. Getur verið að þetta sé gert svona því tekjur af "uppgreiðsluákvæðum" reiknast öðruvísi inn í bókhaldið hjá fjármálafyrirtækjunum?

-

urban

urban

- Stjórnandi

- Póstar: 3525

- Skráði sig: Mán 06. Des 2004 01:26

- Staðsetning: Undir hægra megin

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

GuðjónR skrifaði:Tók jafngreiðslu þar sem jafnborgun er þyngri í greiðslumati, en það kemur út á eitt því ég kem til með að greiða reglulega inn á höfuðstólinn.Binninn skrifaði:Takk Guðjón,

jafnar afborganir ?

Ef þú tekur jafngreiðslur þá hefurðu líka smá "buffer", ert ekki alltaf í toppi greiðslugetu. Ef þú hinsvegar ert með háar tekjur og sérð fram á það í framtíðinni og nennir ekki að spá í innborganir þá myndi ég taka jafnar afborganir, þú ert þá alltaf að borga sama inn á höfuðstólinn en vextirnir lækka eftir því sem höfuðstóllinn lækkar.

Vissulega lækka vextirnir, en miðað við að þú borgir ekki aukalega inná lánið (heldur bara það sem að greiðsluseðillinn segir) þá ertu að taka mikið lengra lán með jöfnum afborgunum. (og borga 33 milljónir á móti 30)

(auðvitað snarbreytist þetta með því að borga aukalega inná lánið)

Útbúum dæmi.

20 milljóna króna lán og greiðslugetan þín er allt að 150 þús.

Heyrðu þú ert bara alls ekkert svo óvitlaus !

-

GullMoli

GullMoli

- Stjórnandi

- Póstar: 2309

- Skráði sig: Lau 20. Maí 2006 22:05

- Staðsetning: NGC 3314.

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Ágætt að vera búinn að endurfjármagna yfir í óverðtryggt (helst með föstum vöxtum).

https://www.vb.is/frettir/verdbolgan-ha ... b%C3%B3lga

Ætli hún eigi ekki eftir að hækka eitthvað meira á næstu mánuðum

https://www.vb.is/frettir/verdbolgan-ha ... b%C3%B3lga

Ætli hún eigi ekki eftir að hækka eitthvað meira á næstu mánuðum

|| Ryzen 5600x || Asus ROG B550i || 32GB DDR4 3600 || GTX 1070 || CM 750W SFX || Lian Li TU-150 ||

"It's a magical world, Hobbes, Ol' Buddy... let's go exploring!"

"It's a magical world, Hobbes, Ol' Buddy... let's go exploring!"

-

GuðjónR

Höfundur - Stjórnandi

- Póstar: 15436

- Skráði sig: Fim 29. Ágú 2002 18:46

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Sammála, það borgar sig alltaf að vera með tekjur og útgjöld í sama gjaldmiðli. Landsbankalánið er komið í 4.9% óverðtryggt.GullMoli skrifaði:Ágætt að vera búinn að endurfjármagna yfir í óverðtryggt (helst með föstum vöxtum).

https://www.vb.is/frettir/verdbolgan-ha ... b%C3%B3lga

Ætli hún eigi ekki eftir að hækka eitthvað meira á næstu mánuðum

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Það er öll teikn á lofti að verðbólga eigi eftir að hækka.

Margir kjarasmaningar lausir og freiri stéttir að boða verkföll.

Launakröfur orðnar svakalegar.

Hvernig á ríkið að fjármagna auknar launakröfur öðruvísi en að hækka gjöld.

Margir kjarasmaningar lausir og freiri stéttir að boða verkföll.

Launakröfur orðnar svakalegar.

Hvernig á ríkið að fjármagna auknar launakröfur öðruvísi en að hækka gjöld.

-

Hjaltiatla

Hjaltiatla

- Vaktari

- Póstar: 2671

- Skráði sig: Mið 07. Okt 2009 20:54

- Staðsetning: ::1

- Staða: Ótengdur

Re: Tvær spurningar varðandi endurfjármögnun íbúðaláns

Var að detta inná þennan möguleika: https://www.arionbanki.is/einstaklingar ... ribudalan/

Sjálfur er ég með fasteignalán hjá Arion (fyrstu ibúðakaup) og ef ég get endurfjármagnað með svona Viðbótaríbúðarláni til að ná að fá hagkvæmara lán á lægri vöxtum þ.e Lífeyrissjóðs fasteignaláni þá mun ég gera það.

Sjálfur er ég með fasteignalán hjá Arion (fyrstu ibúðakaup) og ef ég get endurfjármagnað með svona Viðbótaríbúðarláni til að ná að fá hagkvæmara lán á lægri vöxtum þ.e Lífeyrissjóðs fasteignaláni þá mun ég gera það.

Last edited by Hjaltiatla on Þri 03. Mar 2020 19:11, edited 1 time in total.

Just do IT

√

√